Stocks for the long run – Jeremy Siegel – 2014

En 2019, j’avais étudié cet ouvrage de Jeremy SIEGEL, illustre enseignant américain de l’université de Chicago puis de Pennsylvannie. Cet article reprend de façon sommaire les notes prises à l’époque. A noter qu’il s’agit ici de la 4ème édition parue en 2014. Il existe des mises à jour postérieures parues en 2014 puis 2022 constituant la 5ème et 6ème édition de l’ouvrage très partiellement reprises ici.

D’après l’édition 4 de Jeremy Siegel

“The market is most dangerous when it looks best; it is most inviting when it looks worst.”

— Frank J. Williams

Le livre Stocks for the Long Run est l’un des ouvrages les plus importants jamais écrits sur l’investissement en actions. Jeremy Siegel y analyse plus d’un siècle de données financières pour répondre à une question centrale : pourquoi les actions restent-elles la meilleure classe d’actifs sur le long terme malgré des périodes parfois très difficiles ?

Voici les enseignements majeurs à retenir.

1. Les actions surperforment… mais pas grâce à la croissance

Une idée reçue veut que les pays à forte croissance économique offrent les meilleurs rendements boursiers. L’histoire montre exactement l’inverse.

Les marchés qui affichent une forte croissance sont souvent déjà chers. Les investisseurs paient cette croissance à l’avance, ce qui réduit les rendements futurs. À l’inverse, les pays ou périodes de croissance modérée, mais avec des valorisations raisonnables, ont souvent offert de meilleures performances.

Le déterminant clé des rendements futurs n’est pas la croissance, mais la valorisation.

Lorsque les ratios cours/bénéfices (P/E) sont bas, les rendements futurs ont historiquement été élevés. Lorsqu’ils sont élevés, les rendements futurs ont été plus faibles.

À noter que, dans la sixième édition (2022), l’auteur considère que, dans un monde globalisé, le PER (Price Earnings Ratio) devrait être structurellement plus élevé qu’auparavant, ce qui se traduirait par des rendements futurs inférieurs aux moyennes historiques.

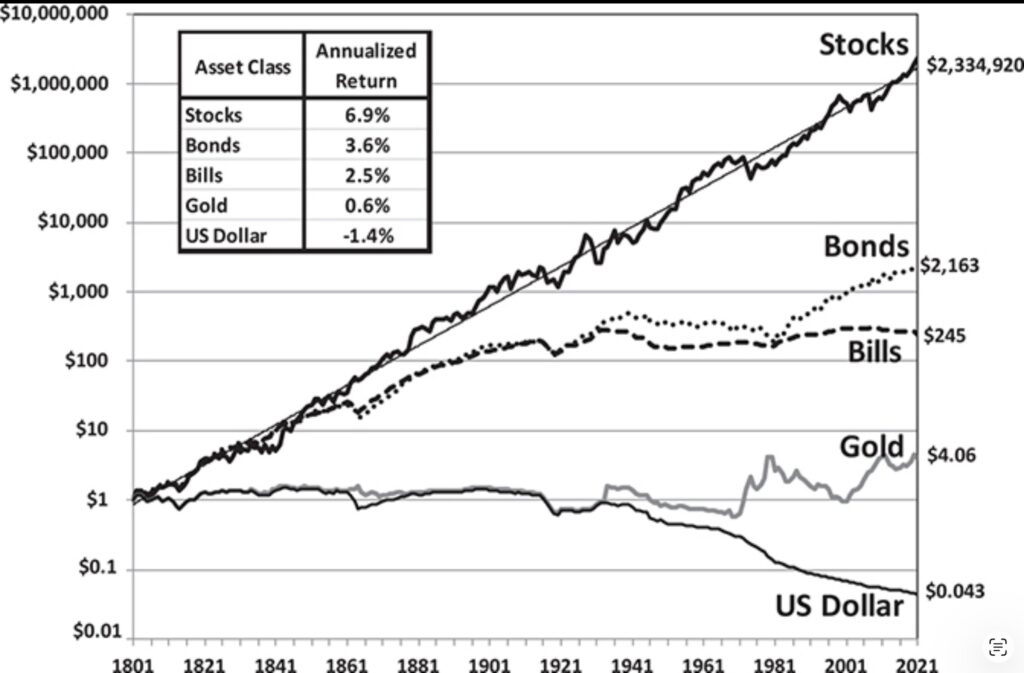

Le graphique ci-dessus illustre, pour 1 dollar investi en 1801, la performance réelle (corrigée de l’inflation) des différentes classes d’actifs sur la période. – édition 6

2. Value contre Growth : un match de long terme

Sur longue période, les stratégies dites Value — actions avec faibles P/E et rendements de dividendes élevés — ont surperformé les stratégies Growth.

Cependant, le contexte de marché joue un rôle important :

- Les valeurs Value tendent à mieux résister lors des marchés baissiers.

- Les valeurs Growth sont souvent plus performantes en marchés haussiers prolongés. (ce qui a été le les dernières années)

Il ne s’agit pas de catégories figées : une entreprise peut être considérée comme Growth à un moment, puis devenir Value plus tard.

3. Le marché ne se répète pas… mais il bégaie

L’histoire boursière est marquée par de longues périodes extrêmes.

Entre 1966 et 1981, les actions américaines ont affiché un rendement réel proche de zéro. À l’inverse, entre 1982 et 1999, les marchés ont connu une phase exceptionnelle de revalorisation, avec des rendements réels annuels à deux chiffres.

Ces cycles illustrent un principe central : les valorisations reviennent vers leur moyenne sur longue période. Les excès d’optimisme comme de pessimisme finissent toujours par se corriger.

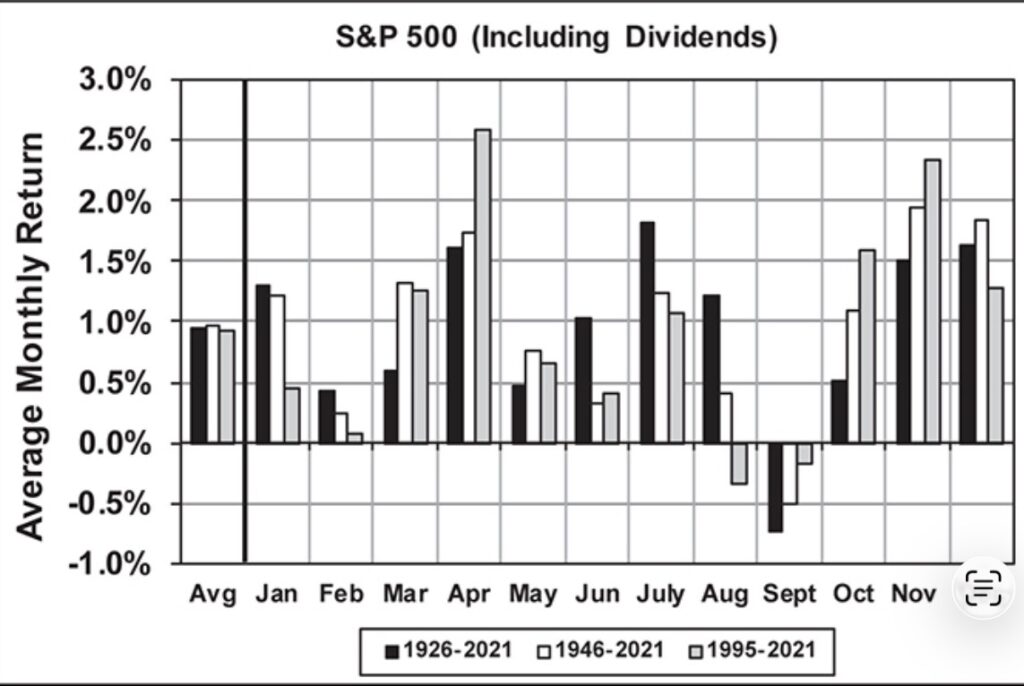

4. La saisonnalité des marchés

Les marchés ne progressent pas de façon uniforme au cours de l’année. Certaines tendances statistiques se dégagent sur très longue période.

On observe notamment que :

- Septembre est historiquement l’un des mois les plus faibles.

- Les mois de fin d’année, notamment novembre et décembre, figurent parmi les plus favorables.

- Les premières semaines du mois ont eu, en moyenne, de meilleurs rendements que les dernières. Cette tendance s’est accélérée les 2 dernières décennies.

Ces phénomènes ne sont pas des règles infaillibles, mais des biais statistiques persistants pouvant aider à optimiser ses décisions d’achat ou de vente.

5. Les dividendes, pilier discret de la performance

Une part importante de la performance boursière historique provient des dividendes réinvestis.

Les bénéfices non distribués — les retained earnings — créent de la valeur de plusieurs manières : réduction de la dette, investissements productifs, acquisitions, rachats d’actions.

Historiquement, les entreprises combinant faibles valorisations et dividendes élevés ont offert les meilleurs rendements ajustés du risque.

6. Démographie : le futur déjà en marche

La structure démographique influence profondément les marchés financiers. Le vieillissement des populations dans les pays développés pèse sur la croissance, l’épargne et les flux d’investissement.

À l’horizon 2050, la part des pays développés dans le PIB mondial et dans la capitalisation boursière devrait diminuer, tandis que la Chine et l’Inde verront leur poids augmenter significativement.

La conclusion est claire : la diversification géographique devient essentielle.

7. Mondialisation et importance du stock picking

Les grandes entreprises sont aujourd’hui mondialisées. Les revenus d’une société ne reflètent plus seulement la situation économique de son pays d’origine.

Cela renforce l’importance de la sélection d’entreprises et de la diversification internationale. Combiner différentes zones géographiques permet de réduire le risque global du portefeuille lorsque les cycles économiques ne sont pas synchronisés.

8. Banques centrales : influence majeure, pouvoir limité

Comme l’a souligné Warren Buffett, même en connaissant à l’avance la politique monétaire, cela ne changerait pas fondamentalement une stratégie d’investissement long terme.

Les banques centrales peuvent atténuer ou accélérer les cycles économiques par les taux d’intérêt et la création monétaire, mais elles ne peuvent pas supprimer les cycles ni empêcher les excès de marché.

9. Inflation : risque à court terme, protection à long terme

Les actions ne protègent pas toujours efficacement contre l’inflation à court terme, comme l’ont montré les années 1970. Cependant, sur longue période, elles ont mieux préservé le pouvoir d’achat que les obligations.

Les entreprises peuvent ajuster leurs prix et leurs bénéfices dans le temps, ce qui finit par se refléter dans les cours.

10. Volatilité, krachs et psychologie

Une grande partie des mouvements de marché n’est pas directement liée à des événements économiques majeurs, mais à des changements d’anticipations et de psychologie. Après le krach d’octobre 1929, le Dow Jones Industrial Average a chuté d’environ –89 % entre septembre 1929 et juillet 1932. Lors de l’éclatement de la bulle internet, le Nasdaq Composite a perdu –77,94 % entre mars 2000 et octobre 2002. Enfin, durant la crise financière mondiale, le S&P 500 a reculé de –56,78 % entre octobre 2007 et mars 2009.

Les périodes de forte volatilité correspondent souvent à des phases de peur extrême. Historiquement, ces périodes se sont révélées être de bons points d’entrée pour les investisseurs de long terme, même si le point bas exact est impossible à identifier.

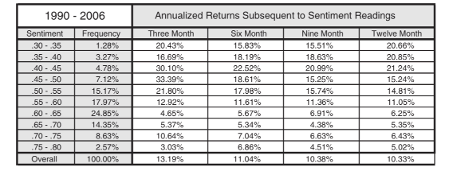

11. Le sentiment de marché comme indicateur avancé

Les indicateurs de sentiment mesurent l’optimisme ou le pessimisme des investisseurs. Lorsqu’ils sont extrêmement négatifs, les rendements futurs ont souvent été élevés, et inversement.

Ces données montrent que les périodes de pessimisme marqué ont historiquement précédé des performances supérieures à la moyenne sur les mois suivants.

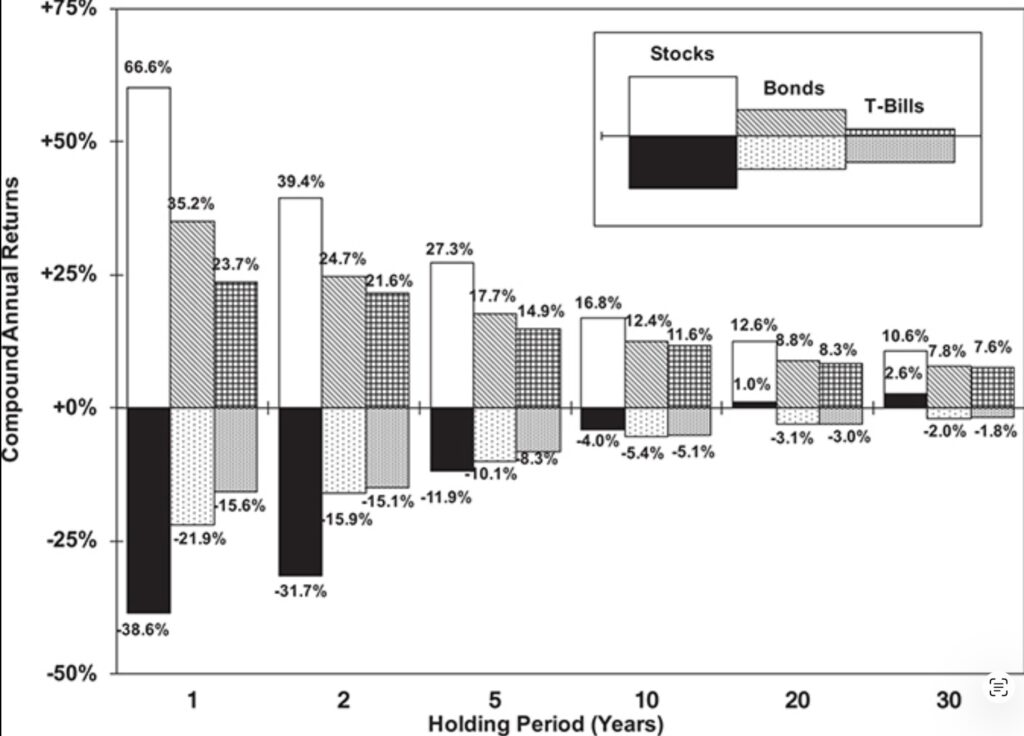

12. Faut-il essayer de timer le marché ?

En théorie, éviter les marchés baissiers améliorerait fortement la performance. En pratique, très peu d’investisseurs y parviennent de manière répétée.

Sortir du marché lorsque tout semble haut ne garantit pas de meilleures performances : les marchés peuvent rester chers longtemps, et les points d’entrée sont difficiles à saisir pleinement.

Sur des périodes de dix ans, même les pires points d’entrée en actions ont généralement surperformé les obligations et les placements monétaires.

De 1802 à 2020, rendements minimum et maximum, après inflation, des différentes classes d’actifs en fonction de la période de détention… « Le temps est l’ennemi du risque. »

13. Analyse technique : outil complémentaire ou illusion ?

Certains, comme Burton Malkiel, défendent l’idée d’une marche aléatoire des marchés. D’autres estiment que les tendances, les moyennes mobiles ou le momentum peuvent être exploités à court terme.

Ces approches peuvent parfois fonctionner, mais elles demandent une grande discipline, une forte réactivité et ne remplacent pas une stratégie d’investissement de long terme fondée sur les valorisations et la diversification.

Conclusion

L’investisseur qui réussit n’est pas celui qui prédit les marchés ou anticipe les crises. C’est celui qui :

- pense en décennies plutôt qu’en mois,

- achète à des valorisations raisonnables,

- réinvestit ses dividendes,

- diversifie mondialement,

- et garde son sang-froid lorsque la volatilité augmente.

Comme le rappelait Benjamin Graham, le principal ennemi de l’investisseur reste souvent… lui-même.